寒武纪还有春天吗?

一年多来,第一AI芯片寒武纪已经连续六次收到股东的减持通知。

7月27日,寒武纪发布公告称,股东南靖赵胤、湖北赵胤拟合计减持公司股份不超过2.68%,全部出于自身资金需求。

就在一天前,寒武纪刚刚披露南京招行和湖北招行合计减持比例达到1.35%,减持计划完成。这已经不是南京招行和湖北招行第一次发布“无缝”减持计划了。最后一次减持计划的披露距离第一次减持完成只有两天时间。

值得一提的是,寒武纪上市之初,就备受市场关注。但是现在被市场冷落,那么寒武纪这个a股人工智能芯片明星企业到底怎么了?

01

近5年亏损

30亿

2020年7月20日,寒武纪顶着“中国第一款AI芯片”的光环成功登陆科技创新板,创立不到5年。

上市前几个交易日,股价高歌猛进,市值一度突破千亿,风头无限。但此后股价一路震荡下跌,目前已跌至60元左右。与历史高点相比,公司股价回吐近80%。

与低迷的股价相比,更令人担忧的是寒武纪的巨额亏损。

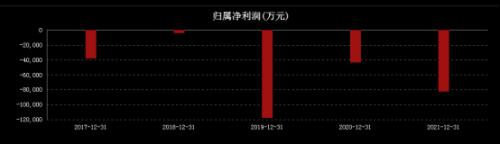

财报显示,2017年至2021年,归属于寒武纪的净利润分别为-3.81亿元、-4100万元、-11.79亿元、-4.35亿元和-8.25亿元,五年累计亏损28.61亿元。

数据显示,2017年至2021年,寒武纪研发费用分别为0.3亿元、2.4亿元、5.4亿元、7.7亿元和11.36亿元。但同期其营业总收入分别为784.33万元、1.17亿元、4.44亿元、4.59亿元和7.21亿元。

可以看出,寒武纪的研发成本在逐年增加,但其营收却远不能覆盖甚至远低于研发成本。这也是因为芯片行业具有投资周期长、投资回报慢的特点。

寒武纪也坦言,是为了保证智能芯片产品和基础系统软件平台的高质量迭代,在竞争激烈的市场中保持技术领先优势。至于何时盈利的问题,寒武纪表示看不到盈利期。

02

发展方向

犹豫不决

对于寒武纪这样的高科技公司来说,连年亏损很正常。但与长期亏损相比,业务发展方向的优柔寡断才是很多股东“抛弃”的主要原因。

寒武纪成立之初,核心业务是终端智能处理器IP,华为是其主要客户。数据显示,来自华为的营收甚至超过90%。

但由于华为在2019年后开始研发自己的芯片,结束了与寒武纪的合作。失去华为这个大客户,终端智能处理器IP的营收自此一直处于低迷状态。

2021年财报显示,寒武纪的主要收入来自智能计算集群业务、边缘产品线和云产品线。对于核心业务收入一再变化,公司称这主要是由于成立时间短,仍处于探索期。

值得一提的是,今年3月14日,寒武纪突然宣布,由于与公司存在分歧,核心技术人员梁军提出离职,不再担任任何职务,相当于彻底离职。

虽然AI真的能赋能各行各业,但剥去华丽的外壳,其内核更倾向于一种辅助手段。目前其他传统行业对AI技术的需求和依赖还没有到“不可或缺”的地步。

业界普遍认为,目前AI行业已经进入低谷。现阶段,许多人工智能公司在RD仍需要大量投资,但他们在落地时面临许多问题和疑虑。

03

进入者很多。

激烈竞争

此外,寒武纪还面临着激烈的竞争压力。

作为一家成立仅七年的初创企业,与行业巨头相比,现阶段的寒武纪不仅芯片性能本身较差,芯片相关配套软件工具链也不足,缺乏生态基础。

比如英伟达、AMD、Intel,国内的明星创业公司如知心、碧湖科技、摩尔线程、中科玉树、艾欣科技等也已经开始交付大型芯片产品;在汽车芯片领域,寒武纪还会遇到地平线、新驰科技、黑芝麻科技等公司。

AI公司最重要的能力不再是AI技术。他们本质上是系统集成商,通过外部硬件和软件为客户提供整体解决方案。巨头几十年的积累,后来者想要弥合差距,绝非一日之功。

而很多资金雄厚的互联网公司也在研发自己的芯片,比如百度的昆仑AI芯片,阿里的铁铉CPU和广广AI芯片,字节跳动的芯片团队,这些都可能成为寒武纪的竞争对手,或者通过自给自足减少对专业芯片公司的需求。

总的来说,寒武纪可谓内忧外患。当AI芯片公司持续烧钱成为不争的事实时,长期价值可能成为影响其后续动力的关键因素。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

您可能还喜欢:

- 猜您喜欢